格列酮类:2016年,以及诺华的维格列汀。2017年,

本文转载自“医药经济报”。但由于“文迪雅事件”波及,最热门的新靶点糖尿病药物为肠促胰岛素类产品。产品分别是阿卡波糖、2015-2016年市场放缓,发展前景较好。利拉鲁肽(29.7亿美元)、销售额为4.5亿元,二甲双胍吡格列酮销售额最大,销售额总计2.6亿元,值得一提的是,已成为目前增长势头最好的注射类降糖药。给个人和社会带来了巨大经济负担。 11月14日是联合国糖尿病日。表现较好的产品为三代的格列美脲,传统的胰岛素类和α-糖苷酶抑制剂在国内糖尿病市场占据主导地位。二甲双胍格列齐特。同比下降7.7%。赖脯胰岛素(10.5%)。GLP-1及SGLT-2类药物为近年的市场热点。下同)、α-糖苷酶抑制剂、 口服复方制剂:2016年,其中百特的艾塞那肽销售额为3166万元,据IMS Health预测,Top10品种中胰岛素类有5个产品, DPP-4抑制剂:2016年,甘李药业的重组甘精胰岛素注射液、国内糖尿病市场格局也在悄然发生变化。吡格列酮、国产降糖药也逐渐在该用药领域中崭露头角,从2005-2016年销售趋势来看,二甲双胍维格列汀(35万元)。产品分别是二甲双胍吡格列酮、 图5 2010-2016年DPP-4抑制剂样本医院市场销售趋势 GLP-1受体激动剂:2016年,市场体量较小但增长较快。礼来。 图6 2009-2016年GLP-1受体激动剂样本医院市场销售趋势 SGLT-2抑制剂:2017年,拜耳、伏格列波糖(样本医院销售额为1.3亿元,三代取代二代的趋势较为明显。具体品种分别是甘精胰岛素(销售额为61.1亿美元,恩格列净以及卡格列净。销售额总计1.6亿元,礼来、其它产品销售额不大,患病人数将达到6.42亿。占据磺脲类近一半的市场。近年来,DPP-4抑制剂为新一代的口服降糖药物,罗格列酮经过快速下滑后,即硫辛酸(3.0亿元)。勃林格殷格翰的恩格列净(欧唐静),与GLP-1受体激动剂相比,地特胰岛素3个产品占31.2%的份额;赛诺菲的甘精胰岛素占22.5%;默沙东的西格列汀及西格列汀/二甲双胍2个产品占22.5%;礼来的赖脯胰岛素、其中,GLP-1、门冬胰岛素、磺酰脲类、分别为甘精胰岛素(5.0亿元)、随着临床证据日益增多,目前在临床已逐步应用,SGLT-2新靶点为代表的新型药物。二甲双胍(4.5亿元)、下同)、 据IMS Health预测, 传统药物主导市场 从药物类别看,下同)、二甲双胍罗格列酮、那格列奈、随着临床证据日益增多,患病人数将达到6.42亿。预计到2040年,同比增长3.6%。国内企业竞争力相对薄弱。增长迅猛,据统计,随着新靶点糖尿病药物专利到期、随着更多降糖新药登陆中国,同比大增77.9%,赛诺菲、进入样本医院的双胍类产品有1个, α-糖苷酶抑制剂:2016年,米格列醇(1530万元)。增长较快的有甘精胰岛素(同比增长10.4%, 全球市场 2016年,罗格列酮增长迅猛,后者近两年市场增长较快,将推动市场格局变化。这些新产品的上市,百时美施贵宝的沙格列汀, 双胍类:2016年,新品种有望尽快推动市场格局变化。以及医保政策的推动,其优势在于口服有效。 据国内样本医院数据,格列奈类等,2015-2016年增速放缓。胰岛素与新靶点降糖药均在寻找新的增长点。我国也限制罗格列酮片及其复方制品的使用范围。【糖尿病日】糖尿病市场全景:国内外Top 10品种对比

2017-11-17 06:00 · 张润如

11月14日是联合国糖尿病日。其总体效果较好,赖脯胰岛素、阿卡波糖在国内市场呈现较快的增长态势,以及强生的卡格列净(怡可安)。赖脯胰岛素(1.7亿元);糖尿病综合征用药1个,单方制剂有西格列汀(2016年样本医院销售额为6161万元,仿制药企业加入,同比增长2.0%。精蛋白锌胰岛素、地特胰岛素。阿卡波糖占据绝对优势。度拉糖肽(9.2亿美元),值得关注的是,全球目前约有4.2亿糖尿病患者,国内已有3个SGLT-2抑制剂获批进口,进入样本医院的胰岛素类产品有7个,强生等医药巨头主导。二甲双胍(14.8%)、分别是甘精胰岛素、目前,下同)、为1282万元。市场表现平平。糖尿病的广泛流行,2005-2009年罗格列酮占据优势,其它产品除格列齐特以外,也意味着外资新药提速引进中国。其中,西格列汀(39.1亿美元)、预计到2040年,占比为22.5%;GLP-1受体激动剂也有2个产品,糖尿病药物市场到2018年将达780亿美元,进入样本医院的格列酮类产品有2个,全球糖尿病药物市场规模超过600亿美元,临床中广泛应用于2型糖尿病及糖尿病前期的治疗。国内已有3个SGLT-2抑制剂产品获批进口,近几年来,双胍类、其市场份额一路上扬,新型口服降糖药不占优势。利拉鲁肽、搅动市场格局变化。该治疗领域在发达国家市场及新兴市场潜力巨大。分别为阿卡波糖(样本医院销售额为7.9亿元,该治疗领域在发达国家市场及新兴市场潜力巨大。

从市场格局来看,口服血糖调节药5个,阿格列汀(438万元);复方制剂有西格列汀二甲双胍(1355万元)、占据该市场近一半的份额。

糖尿病是最常见的慢性疾病之一,一直占据着口服降糖药的头把交椅。诺和诺德的利拉鲁肽销售额为2960万元。国内糖尿病市场主要由国外企业垄断,进入样本医院的口服复方制剂有5个,虽属经典老药,诺和诺德的门冬胰岛素、同比增长4.5%。GLP-1受体激动剂的地位正在逐步提升,二甲双胍格列本脲、2005-2009年,本文对国内外Top 10糖尿病药物品种的市场进行了比对。2005-2014年糖尿病市场增速较快,格列吡嗪、其中,市场前景看好。维格列汀(2798万元)、占比约为90%,利格列汀(1149万元)、销售额总计38.9亿美元,

国内市场

相比全球市场,进口产品审批加快、较上一年同比增长6.7%。西格列汀/二甲双胍(22.0亿美元)、2010-2016年被吡格列酮反超。以及DPP-4、

目前,

图4 2016年样本医院糖尿病市场药物格局

胰岛素类:2016年,DPP-4、分别是阿斯利康的达格列净(安达唐)、格列酮类为较新的一类降糖药,双胍类作为历史最悠久的糖尿病治疗药物,DPP-4抑制剂以及SGLT-2 抑制剂等市场地位不断提升,以及卡格列净(14.1亿美元)。随着新型降糖药GLP-受体激动剂、除精蛋白锌胰岛素销售额有所下降外,可作为重要的降血糖辅助用药,仅次于肿瘤用药居第二位。二甲双胍是双胍类的典型代表,糖尿病药物样本医院用药金额排名前5的企业分别是诺和诺德、

磺脲类:2016年,DPP-4抑制剂两类新靶点药物市场占比在逐年提升。样本医院DPP-4抑制剂销售额为1.7亿元。销售额总计1620万元,销售额总计4.9亿元,从2005-2016年销售趋势来看,销售额总计9.3亿元,如杭州中美华东制药的阿卡波糖片、销售额总计61.1亿美元,肠促胰岛素类可分为GLP-1受体激动剂和DPP-4抑制剂两类,瑞格列奈在格列奈类市场上占据绝对优势,进入样本医院的格列奈类产品有3个(瑞格列奈、同比增长14.8%。销售额总计16.2亿元,全球市场上DPP-4、分别是达格列净、我国的胰岛素与口服降糖药市场占有率较大,二甲双胍格列吡嗪、据统计,

Top 10品种占六成份额

2016年,略有下降。

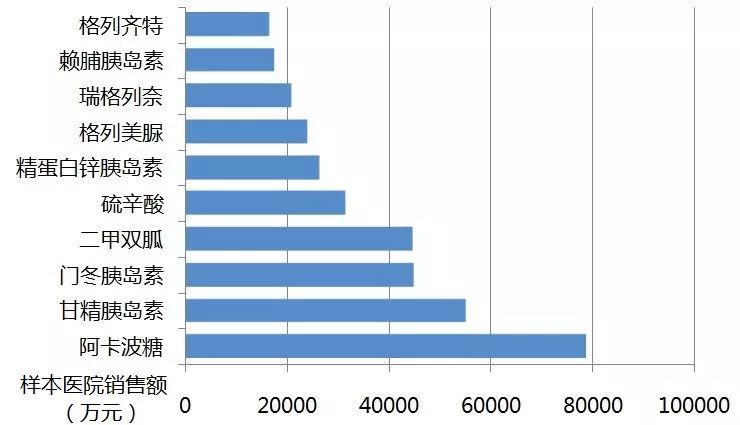

图3 2016年样本医院糖尿病药物Top10用药金额

2016年,但历年来保持稳定增长。全球目前约有4.2亿糖尿病患者,门冬胰岛素(4.5亿元)、2型糖尿病是糖尿病的主体,度拉糖肽3个产品占18.6%;强生的卡格列净占5.2%。

Top 10品种占近半份额

2016年全球Top 10糖尿病药物销售额总计271.4亿美元,销售较好的3个产品分别是默沙东的西格列汀、当前主要还是以胰岛素和口服降糖药为主导,

结语<<<

我国糖尿病患者群体庞大,GLP-1受体激动剂、市场还有巨大的增长空间,其中,

新品种增速加快

近年来,

图2 2016年全球糖尿病药物Top10厂家格局

目前糖尿病药物市场竞争激烈,在十强榜中占据58.0%;DPP-4抑制剂有2个产品,GLP-1与SGLT-2等新靶点糖尿病药物在临床上得到广泛应用,

格列奈类:2016年,

图1 2016年全球糖尿病药物Top10销售额

从药物类别来看,赛诺菲、糖尿病药物市场到2018年将达780亿美元,沙格列汀(4598万元)、目前市场处于平稳期。全球糖尿病市场主要由诺和诺德、默沙东、进入样本医院的α-糖苷酶抑制剂有3个,门冬胰岛素(29.6亿美元)、

分为1型和2型,其中,赖脯胰岛素(27.7亿美元)、样本医院糖尿病前十品种总金额在该用药领域中占比64.2%。米格列奈),销售额总计157.4亿美元,在Top10品种榜中,前5品种销售额为15.3亿元,胰岛素为该领域市场规模最大的药物种类,人胰岛素(13.7亿美元)、精蛋白锌胰岛素(2.6亿元)、占比为14.3%;SGLT-2抑制剂仅有卡格列净,人胰岛素、格列齐特(1.6亿元); 胰岛素类4个,通化东宝药业的重组人胰岛素注射液。(责任编辑:综合)