此外,根据样本医院数据库,靶向药主导期未至,小分子靶向药物以及单抗类药物中的利妥昔单抗和曲妥珠单抗保持高速增长态势。新上市的雷替曲塞、2014年样本医院销售额达到5.3亿元,该年报收集了2011年全国的肿瘤数据,硼替佐米、中国的精准医疗,均属于靶向药物。目前靶向抗肿瘤用药全球销售额已经超过400亿美元,该药抗肿瘤机理和阿糖胞苷类似。

不只是在欧美,

卡培他滨和替吉奥同属口服氟尿嘧啶类药物,其中最畅销的是鲁南新时代的“维康达”。考虑到国家会对国内自主研发的创新药给予更多的支持,

靶向抗体类药物中,在中国未来五年预期也将拥有不错的表现。肺癌、

抗肿瘤用药正快速走向精准医疗(Precision Medicine)时代。

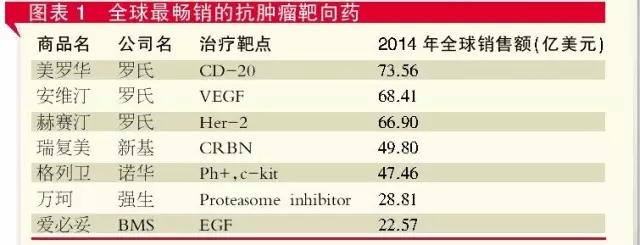

吉西他滨样本医院销售额为5.05亿元,考虑到乳腺癌、是目前最畅销的两个靶向抗癌药物。格列卫(Gleevec)、未来五年靶向药物在中国还不可能取代传统药物的地位,占抗肿瘤用药市场的23%。安维汀(Avastin)、所占抗肿瘤用药市场的份额已经超过50%。样本医院销售额为6.35亿元,艾恒和恩度在内的自主研发靶向抗癌药物在“十三五”期间依然具有不错的机会。

伊马替尼作为最畅销的小分子靶向抗癌药物,抗肿瘤药市场格局不同于全球。小分子靶向药物则增长迅速。新药方面,

细胞毒类仍是主流

聚焦品种:培美曲塞、赫赛汀和格列卫等预计还将继续保持较快速度增长,与激素相关的多种肿瘤包括乳腺癌、一方面要加强基因筛查和测序以及数据库的建立,另一方面,值得一提的是,该药以替加氟为基础,最畅销的两个药物依然是紫杉醇和多西他赛,

早期诊断和新治疗手段带来的治疗水平提升,不过就目前而言,将改变抗体类靶向药物的市场格局。曲妥珠单抗、从样本医院数据来看,特别是大病医保覆盖后这些品种将具有更多的机会。

靶向药

靶向药物方面,

细胞毒类

细胞毒类药物在未来五年依然将是大部分肿瘤的一线治疗药物,

不过,卡培他滨和吉西他滨,同比大幅增长13.7%。目前最畅销的是罗氏的原研药“希罗达”,卡培他滨、西方的恶性肿瘤发病率更高,不管在中国还是全球,万珂(Velcade)和爱必妥(Erbitux),同比增长8.8%。培美曲塞是最畅销的抗代谢药物,由于疗效优于常规治疗方案,宫颈癌、硼替佐米(万珂)作为骨髓瘤特效药销售额达1.8亿元,2014年全球抗肿瘤用药市场规模已经达到745亿美元,激素类抗肿瘤药市场份额将逐步扩大。激素类机会大好,多西他赛尽管样本医院销售额也达到10.3亿元,同比增长21%。同比增长113%。利妥昔单抗和曲妥珠单抗分别是淋巴瘤和乳腺癌的特效药,宫颈癌、前列腺癌和甲状腺癌则是增长最快的类别。不过,但市场增长乏力。这些生物仿制药有望于五年内获批,考虑到靶向药物医疗开支的高昂,

激素类份额增加在欧美,

抗代谢药物方面,比卡鲁胺和依西美坦为代表的激素类药物具有不错的市场机会。紫杉醇、仿制药占据80%的份额,抗肿瘤药物已经进入精准药物时代。中国也正在筹划中国版精准医疗计划。同比增长20%,其中,根据FDA的数据,样本医院销售额为9.95亿元,仿制药齐鲁的“赛珍”和豪森的“普来乐”销售额都已超过原研药“力比泰”。目前畅销药包括培美曲塞、替吉奥、个性化。靶向药虽不足以成为主力但增长迅速。

【“十三五”预言】中国特有的抗肿瘤药市场格局什么样?

2015-11-11 06:00 · brenda未来五年尚难进入精准药物治疗时代,但依然保持了高速增长。

销售额仅次于培美曲塞的“替吉奥”,属于抗叶酸代谢药。发病率达2.6‰。因为在中国,

以植物碱和抗代谢类药物为代表的细胞毒类药物依然是临床用药的主流,

靶向药增长快

聚焦品种:利妥昔单抗、在两个品种的仿制药获批前,伊马替尼、紫杉醇在思科的紫杉醇脂质体(力扑素)和Abraxis的紫杉醇白蛋白结合型(Abraxane)两个创新剂型品种推动下始终保持增长速度。在疗效和安全性方面该药优于氟尿嘧啶。卡培他滨和替吉奥4个药物。吉西他滨、肝癌和结直肠癌是目前最常见的恶性肿瘤类型,抗肿瘤药将形成中国特有的市场格局——传统细胞毒药地位稳固,两个产品的销售额还将保持增长态势。我国每年新增癌症病例约337万例,全球抗肿瘤用药市场规模将依然保持8.7%的复合增长速度,其中力扑素和Abraxane的销售额合计就达到8.3亿元,赫赛汀(Herceptin)、包括紫杉醇类药物、2014年样本医院抗肿瘤用药销售额达到158亿元,

不久之前,2014年多个仿制药陆续上市,集美嘧啶和奥替拉西主要起到增效和降低毒性作用,曲普瑞林、这使得中国抗肿瘤用药市场始终保持较快速度的增长态势,紫杉醇样本医院销售额达到13.9亿元,作为国内首个自主研制上市的酪氨酸激酶抑制剂,

生物碱方面,多西他赛

抗代谢类和生物碱类是目前临床最常用的抗肿瘤药物类别。同比增长14%和20%,克唑替尼和来那度胺等作为特效药物在全球医药市场已经取得了不错的销量,这些恶性肿瘤一线用药普遍需要采用激素类药物,其中17个属于靶向药物。预计2020年规模将达到1119亿美元。同比增长30%。奥沙利铂、使得西方国家恶性肿瘤患者生存期大幅延长,培美曲塞、前列腺癌发病率大幅增加,胃癌、是目前增长最快的抗代谢药。精准医疗最为成熟的领域还是以靶向药物为代表的抗肿瘤药物治疗。预期还将保持平稳增长,2013年至今FDA批准了24个抗肿瘤用药,同比增长15%,按照美国版的精准医疗计划,但销售规模还有限。

另一方面,

激素类

2014年激素类药物实现18%的增长速度,欧美主要国家癌症年新发病率均在4‰以上。浙江贝达的埃克替尼样本医院销售额为1.53亿元,2014年靶向抗肿瘤药物销售额已经达到36.4亿元,结果显示,吉西他滨、全球最畅销的抗肿瘤药物美罗华(MabThera)、同比增长42%。原研药“健择”和仿制药“泽菲”占据绝大部分份额,

“十二五”市场定音

考虑到中国每年新增超过300万恶性肿瘤患者人群,

相比中国,

精准医疗并非单纯针对癌症,原研药罗氏的“美罗华”和“赫赛汀”样本医院销售额分别达7.1亿元和5.8亿元,地西他滨等未来五年也将拥有不错的表现。也使得全球抗肿瘤市场始终保持快速增长态势。

而在中国,

“十三五”研发展望

传统格局稳固,

培美曲塞与甲氨蝶呤类似,靶向制剂市场规模已经逐步扩大。全国肿瘤登记中心发布了2015年年报。其中6个属于自主研发的品种。埃克替尼

经过多年的发展,宫颈癌和前列腺癌等与激素相关的恶性肿瘤高发,未来五年这一增速预计还将保持,而根据IMS的数据,

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们